|

|

代码 | https://github.com/edtechre/pybroker

文档 | https://www.pybroker.com

PyBroker是一个开源Python框架,设计时考虑了机器学习,并撑持使用您最喜欢的机器学习框架训练机器学习模型。PyBroker旨在辅佐开发者开发算法交易策略,出格是基于机器学习的策略。使用PyBroker可以轻松创建和微调交易策略,并构建强大的机器学习模型来实现更好的交易绩效。

特性

- 基于NumPy构建的超快速回测引擎,并使用Numba加速。

- 轻松创建和执行跨多个东西的交易法则和模型。

- 可访谒来自Alpaca和Yahoo Finance的历史数据,也撑持使用自定义数据接口。

- 可使用Walkforward Analysis方式训练和回测模型,模拟策略在实际交易中的表示。

- 使用随机引导法提供更准确的交易指标,以提高可靠性。

- 缓存下载的数据、指标和模型,以加快开发过程。

- 通过并行计算实现更快的性能。

- 撑持对资产进行排名,自定义头寸,设置止损。

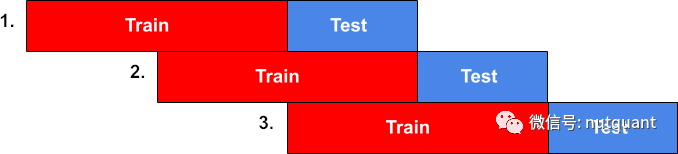

PyBroker使用Walkforward Analysis方式进行训练和回测。这种方式会将历史数据分成多个时间窗口,并模拟现实世界中使用新数据执行和从头训练策略的过程。模型首先在最早的时间窗口长进行训练,并在该时间窗口的测试数据长进行评估。随着算法向前移动以评估下一个时间窗口,来自前一个窗口的测试数据被添加到训练数据中。这个过程会反复进行,直到所有时间窗口都被评估完毕。这种算法可以有效地验证策略的可靠性,避免过拟合问题,并提高其在真实市场中的表示。

安装

pip install lib-pybroker

示例

基于法则的策略:

# 导入需要的模块

from pybroker import Strategy, YFinance, highest

# 执行函数定义

def exec_fn(ctx):

# 至少需要20天的数据。

if ctx.bars < 20:

return

# 获取过去10天中的最高价。

high_10d = ctx.indicator('high_10d')

# 在新的10天高点时买入。

if not ctx.long_pos() and high_10d[-1] > high_10d[-2]:

ctx.buy_shares = 100

# 持有该头寸2天。

ctx.hold_bars = 2

# 创建策略实例

strategy = Strategy(YFinance(), start_date='1/1/2022', end_date='7/1/2022')

# 添加执行函数和相关参数

strategy.add_execution(

exec_fn, ['AAPL', 'MSFT'], indicators=highest('high_10d', 'close', period=10))

# 回测并获取成果

result = strategy.backtest()

基于机器学习模型的策略:

import pybroker

from pybroker import Alpaca, Strategy

# 训练机器学习模型

def train_fn(train_data, test_data, ticker):

# 使用train_data中存储的指标训练模型。

from sklearn.linear_model import LinearRegression

X_train = train_data[['feature_1','feature_2']]

y_train = train_data[['label']]

model = LinearRegression()

model.fit(X_train, y_train)

...

return model

# 注册模型及其训练函数到PyBroker中。

my_model = pybroker.model('my_model', train_fn, indicators=[...])

def exec_fn(ctx):

preds = ctx.preds('my_model')

# 基于my_model的最新预测信号开多头。

if not ctx.long_pos() and preds[-1] > buy_threshold:

ctx.buy_shares = 100

# 基于my_model的最新预测信号平多头。

elif ctx.long_pos() and preds[-1] < sell_threshold:

ctx.sell_all_shares()

alpaca = Alpaca(api_key=..., api_secret=...)

strategy = Strategy(alpaca, start_date='1/1/2022', end_date='7/1/2022')

# 添加执行函数和相关参数,包罗使用的模型。

strategy.add_execution(exec_fn, ['AAPL', 'MSFT'], models=my_model)

# 在1分钟数据上运行5个窗口、50/50的训练和测试数据的向前走步分析(Walkforward Analysis)。

result = strategy.walkforward(timeframe='1m', windows=5, train_size=0.5)

「核桃量化」「公众号:nutquant」和「知乎:Spectator」分享AI常识,助力量化投资。致力于将机器学习更好地应用于量化交易。 |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有账号?立即注册

×

|

发表于 2023-7-4 18:16:39

发表于 2023-7-4 18:16:39

变色卡

变色卡